La discussion budgétaire s’intensifie, et les foyers s’inquiètent déjà de l’impact d’impôt 2026. Les familles et les seniors cherchent des repères clairs, alors que plusieurs paramètres fiscaux pourraient bouger. Ainsi, chacun veut savoir quoi anticiper sans s’alarmer inutilement.

Ce que change déjà le débat sur impôt 2026 pour votre foyer

Les arbitrages à venir ne portent pas que sur des symboles. En pratique, le barème à 5 tranches et les seuils d’entrée dans l’impôt sont scrutés. Ainsi, une simple revalorisation plus faible que l’inflation crée des effets de seuil. Pour les ménages modestes, cela peut rogner le gain de pouvoir d’achat espéré.

Le quotient familial reste un sujet sensible pour les parents. En cas d’ajustement de plafonds, l’avantage peut diminuer pour une partie des foyers. De plus, les aides locales et la taxe foncière pèsent déjà sur le budget global. En conséquence, la pression ressentie ne vient pas d’un seul poste.

Familles et seniors: signaux à surveiller avant impôt 2026

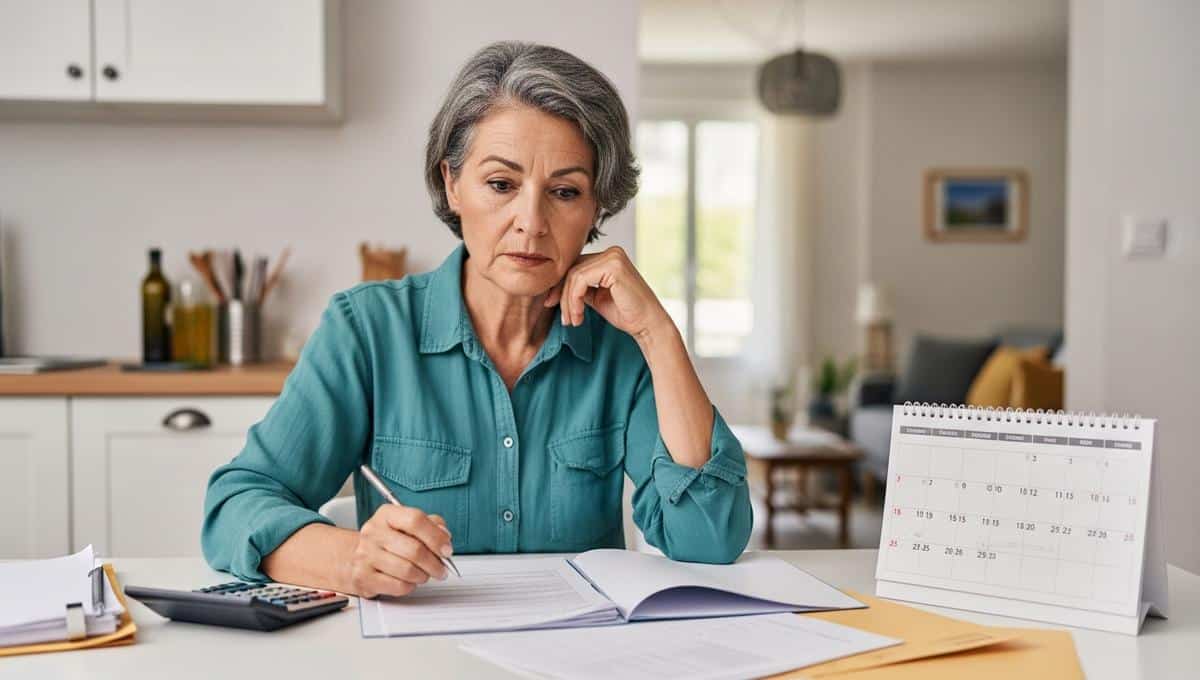

Pour les familles, plusieurs lignes peuvent évoluer sans bruit. Les frais de garde et l’articulation avec les crédits d’impôt reviennent souvent dans les échanges. Aussi, les situations de garde alternée et de parts fiscales méritent une vérification fine. En bref, mieux vaut documenter ses dépenses et justificatifs dès l’automne.

« Face aux hausses locales et aux seuils figés, l’impact devient concret. »

Les retraités, eux, regardent la CSG et les seuils qui conditionnent les taux. Une faible hausse de revenus peut changer de palier et réduire le net. Par conséquent, l’indexation des pensions et le rythme des revalorisations importent. Pourtant, des dispositifs comme l’abattement de 10 % sur pensions demeurent structurants.

À lireLivret A, LDDS, LEP: vérifiez si vos intérêts 2025 dépassent la moyenne nationaleLes indépendants suivent aussi l’ajustement du prélèvement à la source. Désormais, un taux personnalisé se modifie en cours d’année sur demande. De plus, des acomptes mensuels ou trimestriels s’ajustent selon la trésorerie. En conséquence, anticiper une variation d’activité limite les à-coups fiscaux.

- Vérifier vos tranches et parts dès la fin d’année

- Simuler différents scénarios de revenus et de charges

- Mettre à jour le taux de prélèvement si besoin

- Rassembler factures et attestations pour les crédits d’impôt

- Cartographier vos taxes locales et échéances clés

Budget, pouvoir d’achat et barème: ce qui peut évoluer

L’équilibre entre soutien au pouvoir d’achat et maîtrise du déficit guide les choix. Ainsi, l’indexation du barème conditionne l’entrée dans l’impôt et les montées de taux. Une revalorisation cohérente avec l’inflation protège les salaires modestes. En revanche, un moindre ajustement accroît la facture liée à impôt 2026.

Le calendrier joue aussi un rôle pratique pour les ménages. Habituellement, la déclaration arrive au printemps et ajuste le taux à la fin de l’été. De plus, les régularisations interviennent à l’automne suivant, selon le solde. Par conséquent, notez les jalons clés de 2026 pour éviter les mauvaises surprises.

Les taxes environnementales et la fiscalité de l’énergie restent en débat. Elles interagissent avec la vie quotidienne via carburants, logement et mobilité. Ainsi, des ajustements ciblés peuvent influer indirectement sur le budget familial. En bref, la facture globale se lit au-delà du seul impôt sur le revenu.

Retraités: CSG, crédits d’impôt, services à domicile

Le passage d’un palier de CSG change la donne pour beaucoup. Une petite hausse de pension peut déclencher un taux supérieur. Aussi, lissage et dispositifs d’atténuation restent attendus lors des arbitrages. Par conséquent, les retraités surveillent l’effet cumulé avec impôt 2026.

Les services à la personne pèsent dans l’autonomie au domicile. Le crédit d’impôt à 50 % et l’avance immédiate facilitent l’accès. Cependant, les plafonds et la liste des dépenses ouvrent parfois des questions. Ainsi, conserver contrats, attestations et heures déclarées aide à sécuriser l’avantage.

Comment se préparer sans stress: outils, calendriers, arbitrages

Commencez par une simulation réaliste, avec plusieurs hypothèses de revenus. De plus, comparez le taux neutre et le taux personnalisé selon votre situation. Ajustez ensuite votre taux dès qu’un changement durable apparaît. Par conséquent, vous limitez les régularisations de fin d’année.

Rassemblez vos pièces justificatives au fil de l’eau. Aussi, classez par thèmes: emploi à domicile, dons, frais réels, pensions. Un dossier clair évite les oublis et valorise vos droits. En bref, cela fluidifie la déclaration et rassure en cas de contrôle.

À lireImpôt 2026 : envoyez ce courrier à votre banque avant le 30 novembre pour ne rien payerEnfin, tenez compte de vos autres charges récurrentes pour garder de la marge. Ainsi, vous anticipez les échéances locales et vos dépenses contraintes. De plus, vous arbitrez mieux entre mensualisation et ajustements ponctuels. Cette méthode rend plus prévisible l’impact d’impôt 2026 sur votre budget.

Crédit photo © DivertissonsNous